インボイス制度って?「フリーランス(個人事業主)&免税事業者はどうする?」をわかりやすく説明!

当ページのリンクには広告が含まれています。

令和5年10月1日に開始されるインボイス制度(適格請求書等保存方式)。「制度開始のタイミングからインボイス発行事業者になるには3月31日までに登録申請が必要」とアナウンスされているのを見るたびに、こんなふうに悩んでいませんか?

インボイス制度ってそもそもなんだろう?

登録すると課税事業者になるっていうけど、今、フリーランスで活動していて免税事業者の私は登録したほうがいいの?

起業準備中でまだ個人事業主としての収入はなくて…スクール費用とかの支払いはしてるけど、私もインボイス制度って関係あるのかな?

『インボイス制度』で調べると丁寧な説明ページがたくさんでてきますが、情報量が多すぎて頭に入ってきづらく、「結局どうすればいいんだろう…」と思う方もいらっしゃるのではないでしょうか。

この記事では、フリーランス(個人事業主)として活動している「免税事業者(前々年の売上高が1,000万円以下)」の方にとって、どんな影響のある制度か、どう対応すればいいかをわかりやすくご説明します。

免税事業者とは

免税事業者とは、消費税の納税が免除されている事業者のことです。免除されるかどうかは、基準期間の課税売上高*によって決まります。

- 課税売上高:消費税の課税対象となる売上高。ほとんどが該当しますが、土地の売却収入・住宅家賃など、消費税の非課税取引による収入が除かれます。

基準期間は、個人事業主の場合は「前々年の1月1日から12月31日」で、その期間の課税売上高が1,000万円以下の場合、消費税の納税義務が免除されます。

\ SNSは苦手だけどWeb集客したい方へ /

目次

インボイス制度ってなんだろう?

「インボイス発行事業者になる(登録する)」というのは、インボイス(適格請求書)を発行できる事業者になるということです。

適格というのは「法律などで定められた資格を備えている」という意味で、現行の請求書より登録番号など明記する項目が多くなります。

(出典:国税庁「インボイス制度の概要」https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm)

インボイス制度が始まると、あなたが免税事業者でお客様が課税事業者の場合、お客様が納税する消費税の負担額が大きくなってしまいます。(仕入税額控除ができないため)

そうすると、お客様は取引先を免税事業者じゃなくインボイス発行事業者に変えることを考える可能性がありますし、あなたもそうならないようにインボイス発行事業者になるかどうかを検討することになるでしょう。

けれども、インボイス発行事業者になるには免税事業者のままではいられない(課税事業者になって消費税を納めることになる)ため、悩ましい状況です。

では、どうするのがよいのでしょうか。

それを考えていくために、まずは請求書がインボイスとなった背景をご説明します。実は、それには消費税が関わってきます。

請求書に関する制度のことなので、まだ起業準備中でしばらく請求書を発行することがない場合、特に意識する必要はありません。いつ売上を上げるかの目標を立てたら、そのとき発行する請求書をどうするかを逆算して考えていきましょう。

消費税の仕組みってどうなってたっけ?

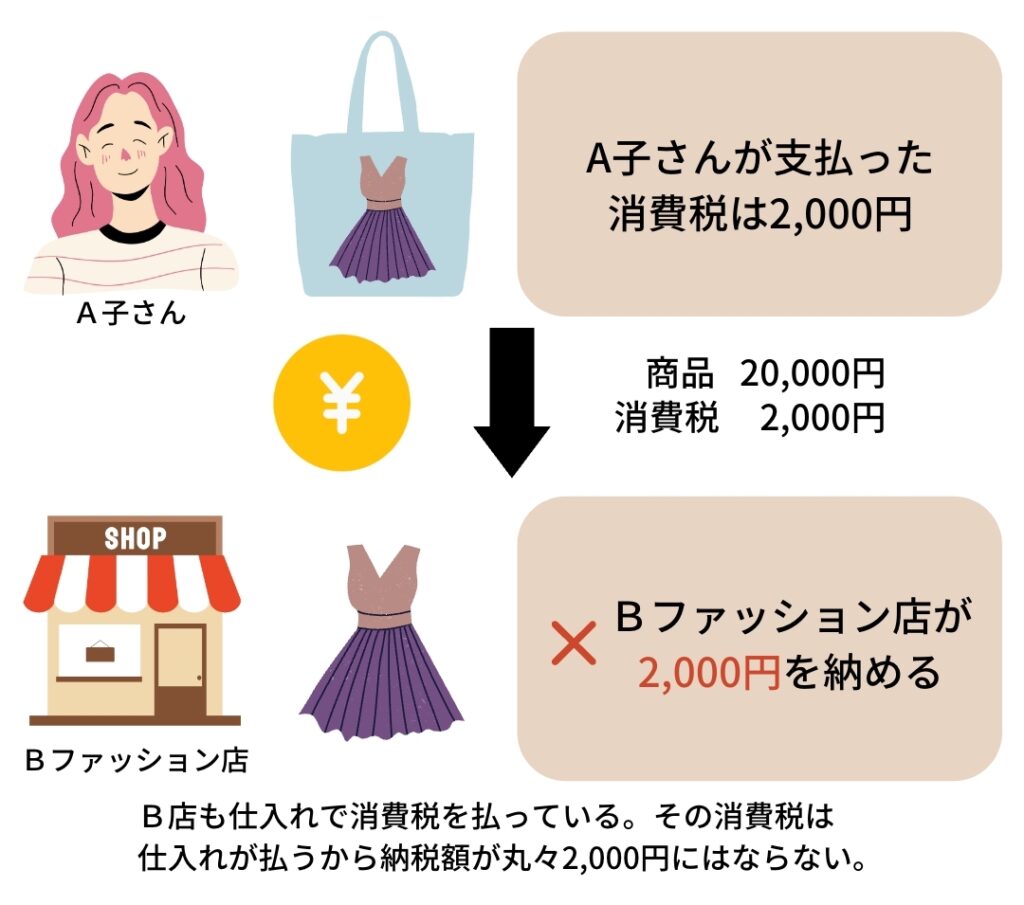

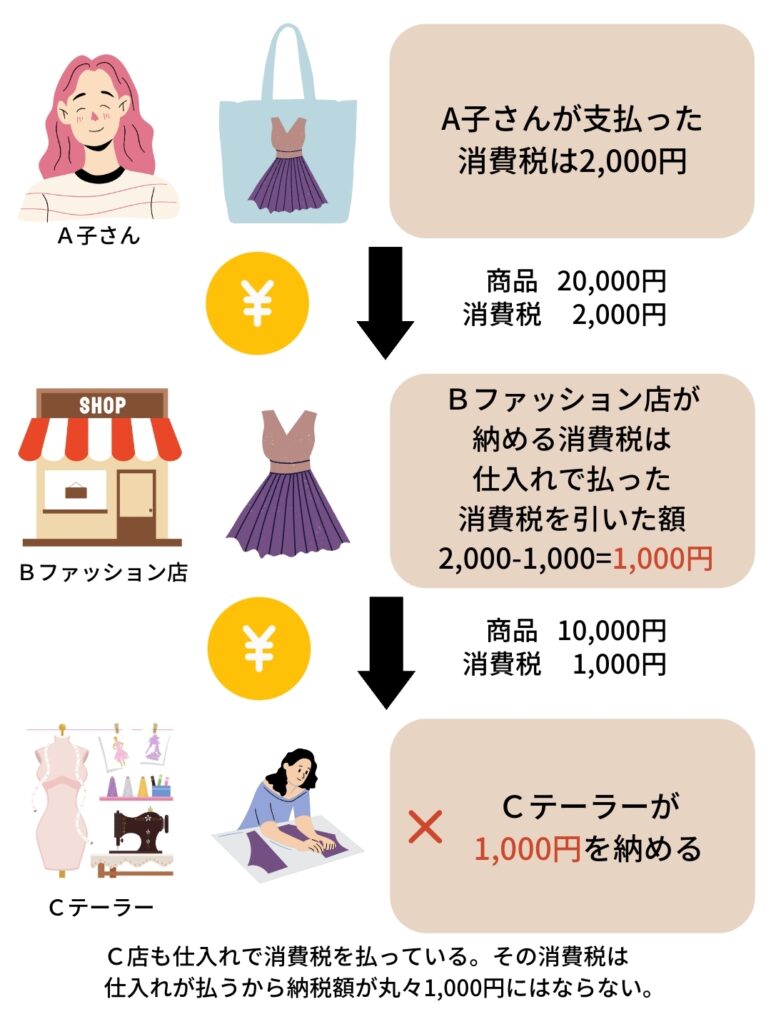

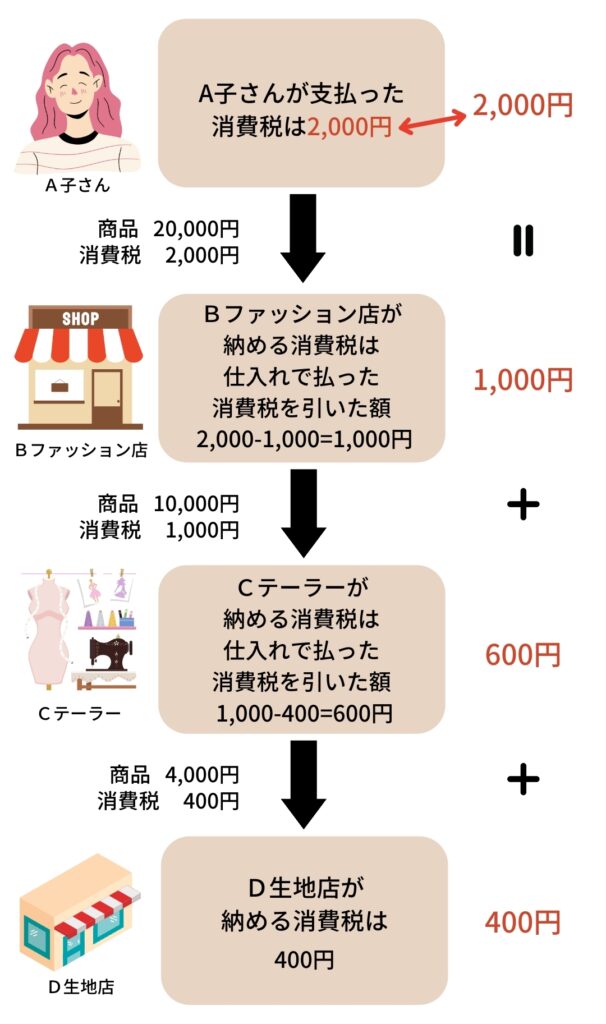

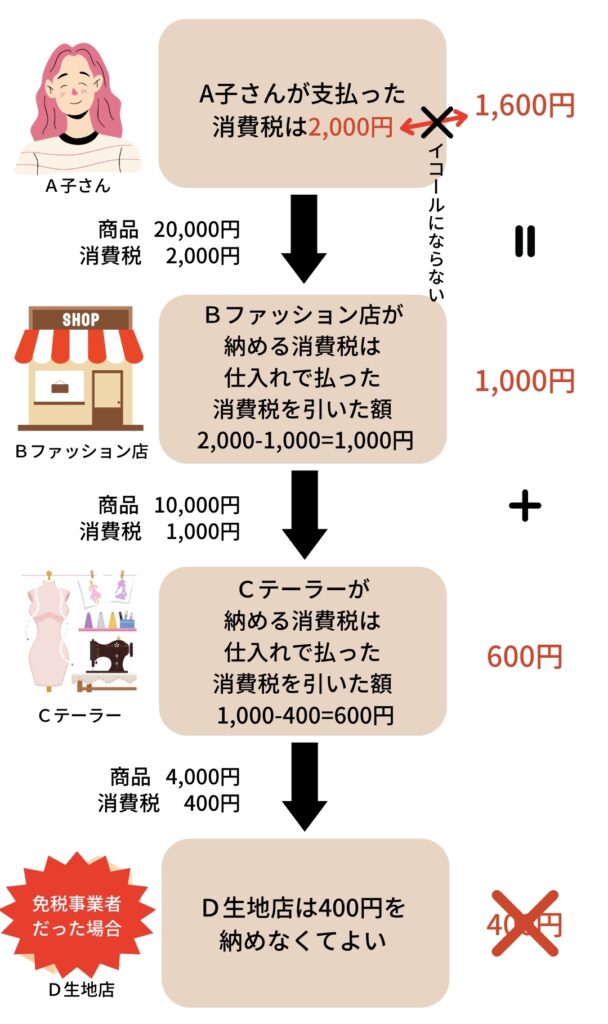

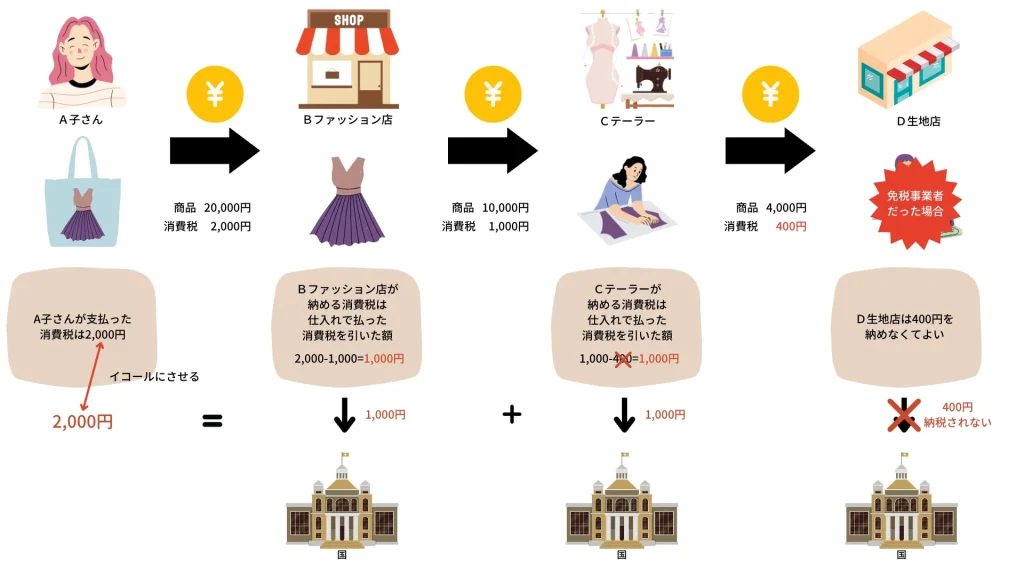

例えば、A子さんが洋服屋さんで2万円のワンピースを購入した場合、消費税額2000円を加えた22,000円をお店に支払います。

ここで気にかけてほしいのが、消費税は税金なのにA子さんは国に2000円を支払うのではなく、お店に支払っている点です。消費税は、購入した人が国に直接納税せず、販売したお店側がA子さんの代わりに国に納める仕組みです。

この例のように買った人・売った人が1人ずつの場合、消費税を預ける人と国に納める人がわかりやすいですが、実際は複数のお店が関わっている場合が多いです。そうすると、消費税を代わりに国に納める人も複数になるんですね。

ちょっとイラストを使いながらご説明します。

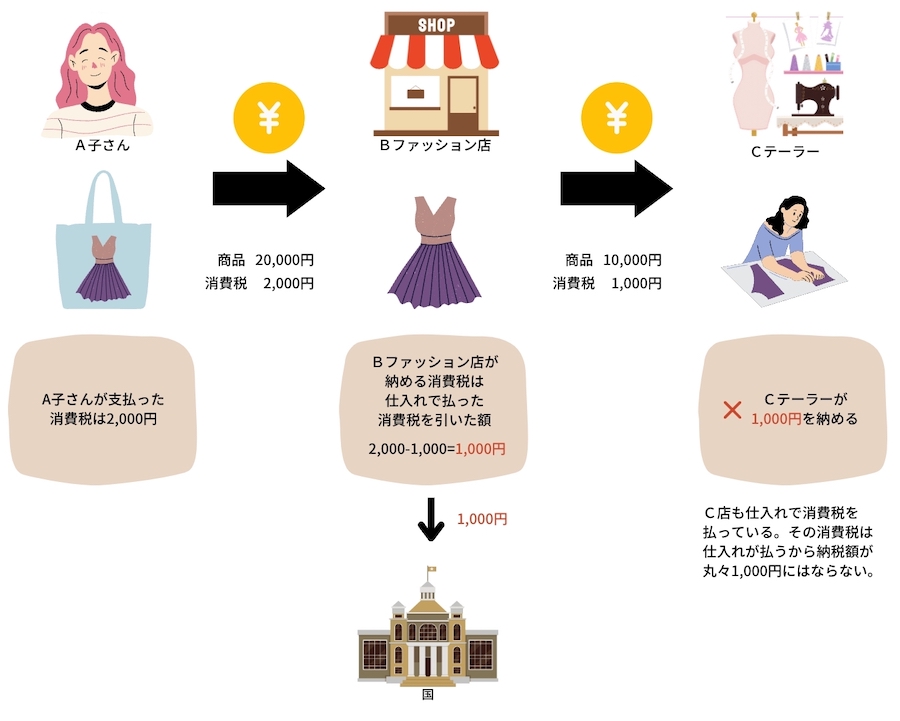

B店は売る側でもあり、買う側でもある場合

買う側の消費税分を差し引いて納めることができます

このように売る側で分担して消費税を納めます

そうしてA子さんが支払った消費税が納められます

これがどう免税事業者と関わってくるの?

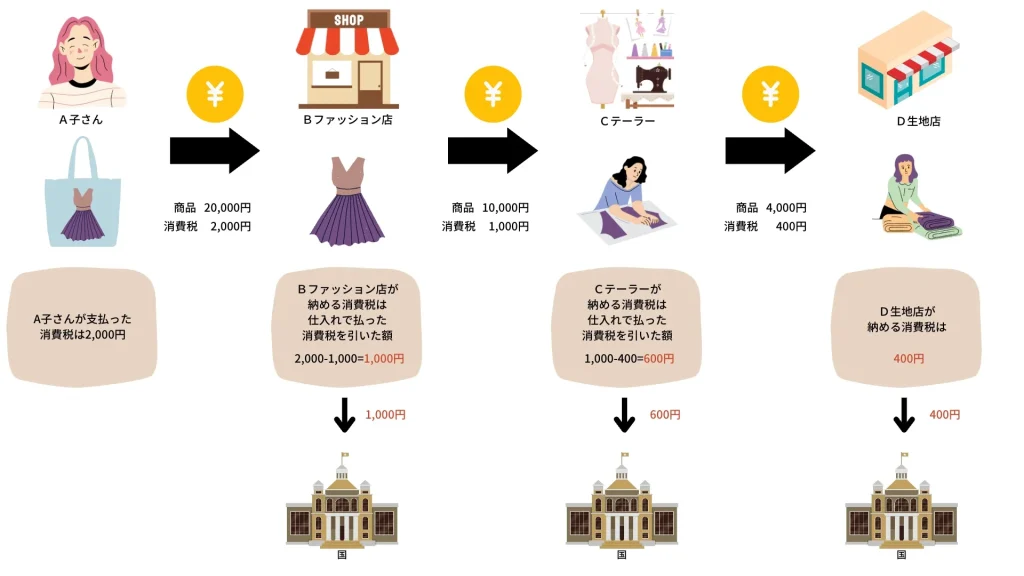

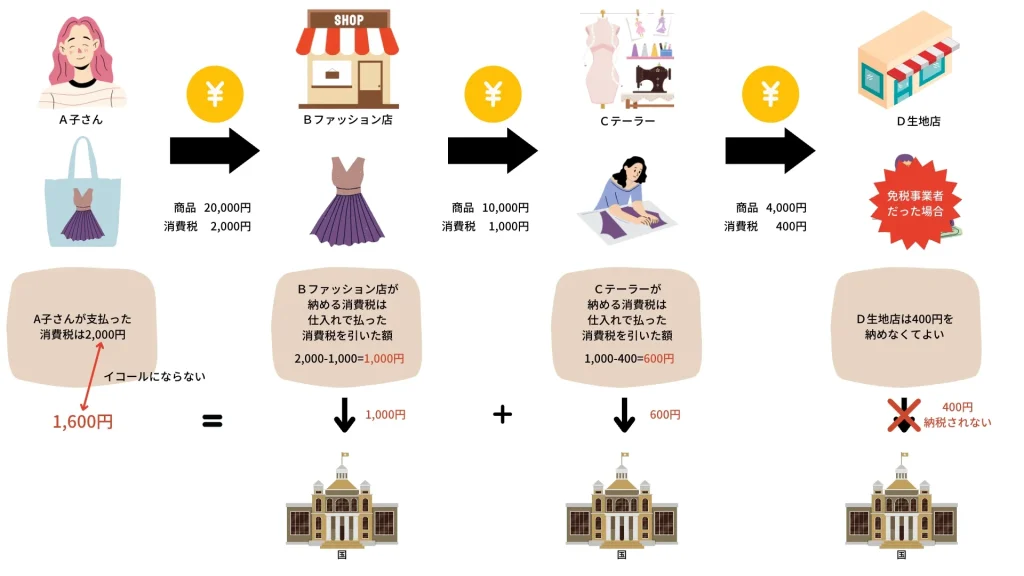

ここでは、D生地店が免税事業者(前々年の売上高が1,000万円以下)として考えてみましょう。

このようにD生地店は消費税400円を国に納めなくてもよくて、現行制度だとCテーラーにも特に影響はありません(仕入れで払った消費税を引いて計算できます)。

国としては、「本来得るはずの400円が得られなかった」となります。

インボイス制度は、8%や10%が混在する消費税を正確に把握することが目的となっていますが、この消費税の納税が免除されるケースを減らすのも目的の一つと言われています。

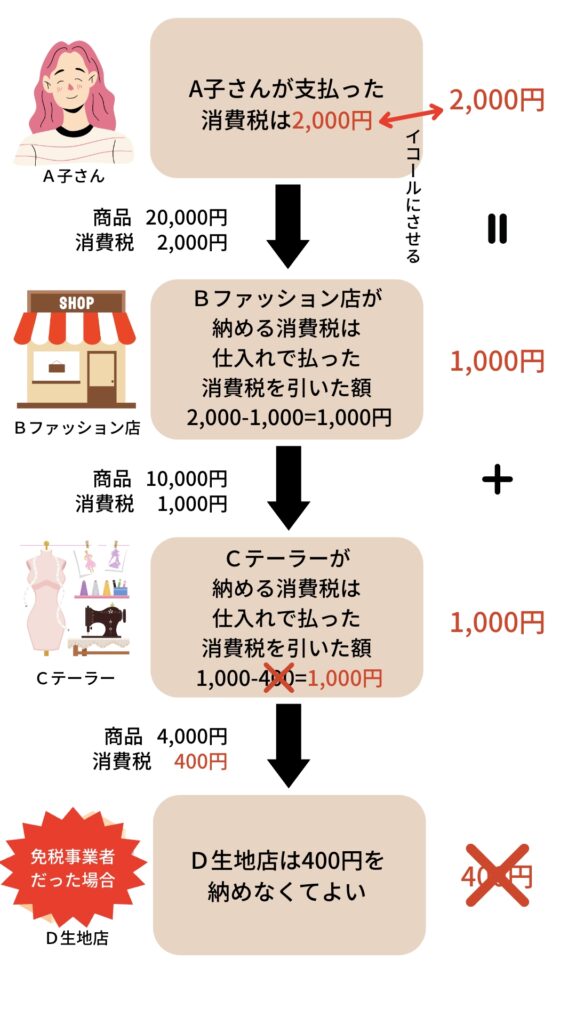

具体的に、インボイス制度が始まるとどうなるかを見ていきましょう。

D生地店が免税業者のままだと、Cテーラーが仕入れで払った消費税額を差し引くために必要な適格請求書(インボイス)を発行することができません。

よって、Cテーラーは400円を差し引けずに1,000円を国に納めることになりますし、D生地店にも消費税400円を支払っていて、費用負担が大きくなってしまうのです。

お客様が課税事業者だった場合、免税事業者を仕入れとすることをどう思うでしょうか?

もし、あなたがCテーラーだったら、どう感じるでしょうか?

D生地店にインボイス登録業者になってほしいな。

D生地店が免税業者のままなら他の業者に変えようかな。

D生地店を継続するとしたら、負担が変わらないように消費税分を値引きしてほしいな。

このように思うのではないでしょうか。

このようにCテーラーがD生地店に対して取引条件を見直す場合、その方法や内容によっては、独占禁止法又は下請法若しくは建設業法により問題となる可能性があります。

(出典:公正取引委員会「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」https://www.jftc.go.jp/dk/guideline/unyoukijun/invoice_qanda.html)

ただ、実際はそうならないような話の仕方での交渉が出てくる可能性はあるのではないでしょうか。

そこで、今度は免税事業者D生地店の立場で考えていきましょう。

免税事業者のインボイス対応の3パターン

「免税事業者としてどうするか」を3パターンご用意しました。それぞれについてご説明しますね。

- すぐにインボイス発行事業者になる。

- 当面は免税事業者のままで、経過措置期間にインボイス発行事業者になる。

- 免税事業者のままでいる。

すぐにインボイス発行事業者になる

取引先の多くが課税事業者の場合、制度開始当初からインボイス発行事業者になることを検討されてはいかがでしょうか。

インボイス発行事業者になると、前々年の売上高が1,000万円以下であったとしても免税事業者ではなくなり、消費税の納税が必要になります。手元に残るお金が減りますが、取引先にとって取引継続を悩む要素がなくなることは大きなメリットと考えられます。

なお、「小規模事業者の納税額は受け取った消費税の2割」といった税負担の軽減措置(3年間の時限措置)などもありますし、条件が合えば簡易課税事業者になることで節税になる場合もあります。さまざまな制度の情報を得て、うまく負担を抑えていきましょう。

当面は免税事業者のままで、経過措置期間にインボイス発行事業者になる

インボイス制度開始から一定期間は「免税事業者からの仕入れに係る経過措置」があります。具体的な内容は、

- 制度開始から3年間、免税業者からの仕入れであっても仕入税額相当額の80%を控除できる

- さらにその後3年間、免税業者からの仕入れであっても仕入税額相当額の50%を控除できる

となっています。

(出典:国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」経過措置 https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_01.htm)

課税事業者である取引先が、この経過措置を利用して対応してくださる場合、様子を見るのもよいのではないでしょうか。その間に売上を伸ばし、経過措置が終わるまでにインボイス発行事業者になることを目標とするイメージです。

ただ、取引先に若干の税負担は残りますし、経理の手間が発生する可能性がありますので、話し合って了承を得ることが大切です。このような話し合いができる間柄であることが必要でしょう。

また、課税事業者の新規取引先ができるかも、という場合に免税事業者のままだと、声をかけづらいと感じられる可能性があります。なので、当面、既存の取引先以外に取引を拡大しないなら…という場合に限るでしょう。

免税事業者のままでいる

お客さまが一般消費者のみの場合、免税事業者のままでいても特に問題ないです。

なぜなら、登場人物が「消費税を直接国に納めない一般消費者のお客様」と「消費税の納税を免除されている免税事業者の自分」だけになるので、請求書がインボイス発行である必要がありません。

また、お客さまが課税事業者であっても簡易課税事業者の場合、請求書がインボイスでなくても仕入税額控除に関係ないため、免税事業者のままでいても問題ありません。ただ、取引先すべてが簡易課税事業者かどうかの確認が必要ですね。

もし、簡易課税事業者ではない課税事業者がお客様の中にいる場合、免税事業者のままでいると、これをきっかけに取引を見直されることもあり得るので、関係性をどうしていきたいかをいま一度考える機会なのではないでしょうか。

また、前項と同じく、今後、新規取引先で簡易課税事業者ではない課税事業者からお声がけがあった場合、お仕事を引き受けていきたいのであれば、インボイス発行事業者の登録を検討することをお勧めします。

インボイス発行事業者になるときに注意すること

もろもろ検討し、インボイス発行事業者になると決めたら気をつけなければならないのが、インボイス(適格請求書)を発行できる会計システムを使っているかどうかです。

この制度の重要な点は、インボイス発行事業者になることではなく、制度に合った正しいインボイスを発行し、自分も相手もインボイスを保存できることです。

ぜひ、今お使いの会計システムのお問い合わせ先に確認しておくことをお勧めします。

クラウドタイプの会計システム(例えば、マネーフォワード クラウド確定申告![]() や会計ソフトfreee

や会計ソフトfreee)だと、このような税制が変わったときでも、こちらで何か作業する必要なくアップデートして対応してくれるのでとても便利です。

私はマネーフォワード クラウド確定申告![]() を使っていますが、見積書・請求書・領収書発行も連携が取れていて作りやすく、電子帳簿保存法にも対応している上に、今現在の数字の確認もしやすくて事業管理に活用できるのでお勧めです。

を使っていますが、見積書・請求書・領収書発行も連携が取れていて作りやすく、電子帳簿保存法にも対応している上に、今現在の数字の確認もしやすくて事業管理に活用できるのでお勧めです。

インボイス制度を機に会計システムを見直す場合、ぜひクラウド会計システムを検討なさってくださいね。